年底到了,你的本年利润该如何完美收官?

年底本年利润要结转吗

在企业会计年度结束时,关于“年底本年利润要结转吗”的问题,答案是肯定的。本年利润的结转是财务工作中的重要环节,它直接关系到企业所有者权益的正确反映和未来利润分配的基础。本文将从本年利润的概念、结转的意义、结转的方法及步骤等多个维度进行探讨,以期为读者提供一个全面清晰的理解。

一、本年利润的概念

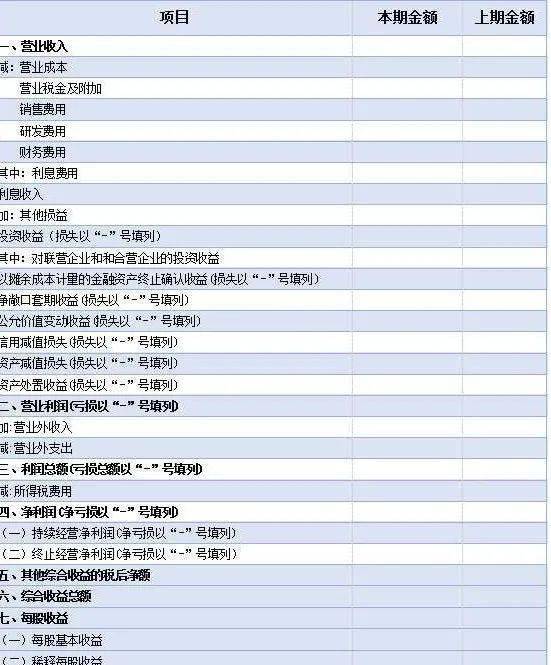

本年利润是指企业某个会计年度净利润(或净亏损),它属于所有者权益类科目。本年利润是由企业利润组成内容计算确定的,即企业从公历年1月份至12月份逐步累计而形成的一个动态指标。本年利润科目的贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、税金及附加、其他业务成本、销售费用、管理费用、财务费用、营业外支出、所得税等。

二、本年利润结转的意义

1. 准确反映企业所有者权益:

本年利润的结转能够准确反映企业在一定时期内的经营成果,进而准确反映企业的所有者权益。通过结转,可以明确区分本年度实现的净利润和之前年度的累计利润,有助于投资者、债权人及其他利益相关方准确评估企业的财务状况和经营成果。

2. 为利润分配提供依据:

本年利润的结转是利润分配的基础。在结转完成后,企业可以根据相关法律法规和企业章程的规定,对净利润进行分配,如提取法定盈余公积金、任意盈余公积金,向股东分配股利等。

3. 满足法规要求:

根据《企业会计准则》和相关税法规定,企业需要在会计年度结束时对本年利润进行结转,并编制相应的财务报表,以供相关部门和利益相关方查阅和审计。

三、本年利润结转的方法

本年利润的结转方法主要分为账结法和表结法两种。

1. 账结法:

账结法是指每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额转入“本年利润”科目。这种方法下,各月均可通过“本年利润”科目提供当月及本年累计的利润(或亏损)额。账结法的优点是能够实时反映企业的盈利情况,但缺点是增加了转账环节和工作量。

具体步骤如下:

第一步:将各项收入、利得类科目余额转入本年利润的贷方。

第二步:将各项费用、损失类科目余额转入本年利润的借方。

第三步:结转所得税费用,转入本年利润的借方。

第四步:将本年利润的本年累计余额(当年净利润或净亏损)结转入“利润分配——未分配利润”科目。

2. 表结法:

表结法是指各损益类科目每月月末只需结计出本月发生额和月末累计余额,不结转到“本年利润”科目,只有在年末时才将全年累计余额结转入“本年利润”科目。这种方法减少了转账环节和工作量,同时并不影响利润表的编制及有关损益指标的利用。

具体步骤如下:

每月月末将损益类科目的本月发生额合计数填入利润表的本月数栏,同时将本月末累计余额填入利润表的本年累计数栏。

年末时,将全年累计余额结转入“本年利润”科目,并进行利润分配。

四、本年利润结转的会计处理

根据企业的盈利或亏损情况,本年利润的结转会计处理有所不同。

1. 盈利情况下的会计处理:

如果本年利润为贷方余额,即企业本年度实现了盈利,那么需要进行如下会计处理:

将本年利润的余额转入未分配利润:借:本年利润,贷:利润分配——未分配利润。

根据利润总额的10%计提法定盈余公积金:借:利润分配——未分配利润,贷:盈余公积。

根据公司情况自主决定是否计提任意盈余公积金:借:利润分配——未分配利润,贷:盈余公积。

向股东分配利润:借:利润分配——未分配利润,贷:应付股利。

2. 亏损情况下的会计处理:

如果本年利润为借方余额,即企业本年度发生了亏损,那么需要将亏损额直接结转至利润分配账户,留待以后年度弥补。具体会计处理为:借:利润分配——未分配利润,贷:本年利润。

五、本年利润结转后的处理

1. 法定盈余公积金的提取:

根据《公司法》的规定,企业应当按照税后利润的10%提取法定盈余公积金,当累计额达到注册资本的50%以上时,可以不再提取。法定盈余公积金主要用于弥补企业的亏损、扩大企业生产经营或转为增加企业资本。

2. 任意盈余公积金的提取:

企业可以根据自身情况自主决定是否提取任意盈余公积金,以及提取的比例。任意盈余公积金的提取和使用相对灵活,可以用于企业生产经营、投资、分配等方面。

3. 向股东分配利润:

在提取法定盈余公积金和任意盈余公积金后,企业可以根据股东会或股东大会的决议,向股东分配利润。分配利润的方式可以是现金股利、股票股利等。

六、结论

综上所述,年底本年利润的结转是企业会计工作中的重要环节,它直接关系到企业所有者权益的正确反映和未来利润分配的基础。通过账结法或表结法,企业可以将本年利润结转至利润分配科目,并根据盈利或亏损情况进行相应的会计处理。在结转完成后,企业还需要按照相关法律法规和企业章程的规定,对净利润进行分配,以满足投资者、债权人及其他利益相关方的需求。

因此,对于每一个企业来说,年底本年利润的结转是必不可少的,它不仅是财务工作的要求,更是企业规范运作、健康发展的重要保障。

- 上一篇: 慢三步舞基本步教学是怎样的?

- 下一篇: XP系统快速一键安装指南

-

年终本年利润结转方法资讯攻略02-25

年终本年利润结转方法资讯攻略02-25 -

QQ超市攻略:31级非氪金玩家完美布局1-4店秘籍资讯攻略11-19

QQ超市攻略:31级非氪金玩家完美布局1-4店秘籍资讯攻略11-19 -

揭秘:利润表与损益表的关键差异解析资讯攻略01-30

揭秘:利润表与损益表的关键差异解析资讯攻略01-30 -

便利店盈利计算方法揭秘资讯攻略11-04

便利店盈利计算方法揭秘资讯攻略11-04 -

穿越大清独步天下,魂回经典:《清·华生生死两重天》&《盗墓笔记全集》必看王牌合集资讯攻略03-23

穿越大清独步天下,魂回经典:《清·华生生死两重天》&《盗墓笔记全集》必看王牌合集资讯攻略03-23 -

完美沐浴露VS安利沐浴露:哪个才是你的沐浴首选?资讯攻略03-29

完美沐浴露VS安利沐浴露:哪个才是你的沐浴首选?资讯攻略03-29